【フィリピン経済のデータから読み解く】フィリピン進出の商機(ジェトロ マニラ事務所所長インタビュー)

本記事では、急激な人口増加に加えて、右肩上がりの経済成長を見せているフィリピンの経済状況を、データから読み解いていきます。また、そのデータから見えてくる、日本企業のフィリピン進出の商機も分析します。

今回は特別に、ジェトロ(日本貿易振興機構)マニラ事務所所長 安藤 智洋 氏にご登場いただき、人口減少と少子高齢化が進む先進国の多くが国内市場の縮小が避けられない中、著しい経済成長を遂げているフィリピンの実情をわかりやすく解説。現場の最前線に立つ専門家ならではの、リアルなフィリピンの市場動向に加えて、今後の注目産業についての分析も行っています。

「東南アジア諸国連合(ASEAN)の中でも、なぜフィリピンが頭ひとつ飛び抜けた成長を達成できるのか?」という問いに対応した、まさにフィリピン進出を画策している企業様必見のコンテンツとなっています。

目次

1. フィリピンの経済成長を加速させている「投資」

先進国では見られない成長水準

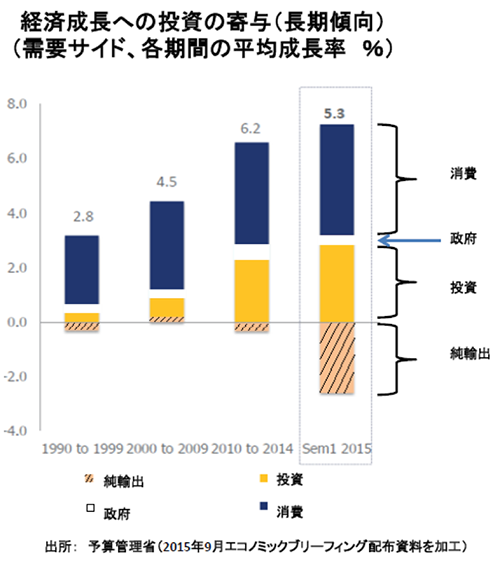

2016年、フィリピン経済自体は高水準の成長を続けました。長期的にみると安定的かつ、右肩上がりで推移していて、先進国では決してみられない水準で成長していると言えます。その中で、フィリピンの経済成長は一般消費が支えていると長年言われ続けていて、事実、2015年9月に行われてたエコノミックブリーフィングで予算管理省が発表した内容からGDPの需要サイドを見てみると、確かに一般消費が7割となっています。

ところが、この傾向が2010年代に入って変わってきました。2010から14年までの平均経済成長率を見てみると、アキノ政権の最初の5年、2010年からは投資寄与がかなり大きくなっています。それまでは確かに、消費が経済成長を牽引しているという傾向が見て取れますが、2010年以降5年間の経済成長は、それ以前の期間に比べ「投資」によりもたらされている割合が多くなっているのです。(下記参照)

2. 「消費ドリブン」から「投資ドリブン」へ

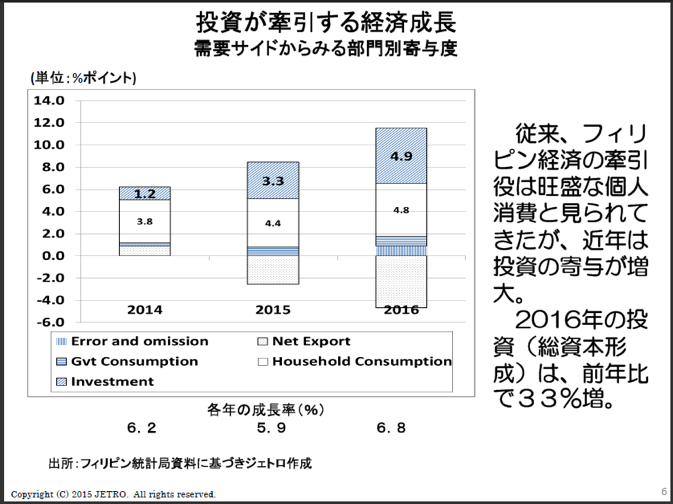

2016年の投資(総資本形成)は、前年比で33%増

2015年の経済成長率は5%台となり、前年の6.2%から鈍化したと言われていますが、「純輸出」の要素を除けば、成長の勢いは維持されています。

「輸出マイナス輸入」で、貿易の経済成長への寄与をみる中で、2015年はマイナスのなかった14年と比べて、純輸出がマイナスになった部分が足を引っ張った結果、経済成長が鈍化しているように見えています。しかし実際は、15年も国内要素に関しては伸びており、実績は良かったのです。IMFもこういったことを理解した上で、下方修正をしながらもフィリピンの経済状況は悪くないことを伝えています。

そして、2016年の投資(総資本形成)は、前年比で33%増になっています。さらに成長寄与度は消費が4.8ポイント、投資が4.9ポイントと、既に消費ドリブンから、投資ドリブンに変化していることがわかります。さらに、ドゥテルテ大統領は就任後も安定的に伸びており、政権交代前後の様子見による投資の手控え感はなく経済が成長しています。(下記参照)

3. 長期的に続く投資傾向

過去20年来初めての投資ドリブン実績

過去にもフィリピン経済成長が、消費ドリブンから投資ドリブン傾向に変化した状況はありましたが、これまでとの顕著な違い投資ドリブンの期間です。これまで、投資ドリブンが消費ドリブンを上回ったケースを見ると、ほとんど一年で終わっています。しかし今回は、2年連続で前年の実績が良好な状態で、投資の寄与度が3年連続で改善しています。前の年の成長が悪くない状況でのこの傾向は、過去20年間を見ても今回が初めてです。

4. 外国直接投資と国内投資の両方が成長

陸上用車両が最も成長に寄与

投資に関して伸びているのは、外国直接投資と国内投資の両方なのです。特に面白いことに設備投資(耐久機材)が伸びているんです。設備投資のブレークダウンを見てみると、一番の伸びは輸送機械となっています。2013年にも設備投資がぐっと伸びていたんですが、このときの原因は航空機でした。フィリピン航空やセブパシフィックが航空機を購入して伸びていたのです。しかし、今回は航空機については成長への寄与はマイナスでした。では何かというと、陸上用車両が最も成長に寄与しているのです。その他、専用機械、一般機械、事務機等への投資も伸びました。つまり成長要因はコンドミニアムなどの建設関係によるものだけ、というわけではないのです。

外国直接投資認可額に関しては、2012年にピークアウトしたかに見えたましたが、2015年に再び増加に転じています。ちなみに過去10年間の国別累計額では日本が23%を占めトップとなっています。

5. 人口増加と格差改善が消費を後押し

低所得層の所得増による格差改善

フィリピン経済を支えてきた消費に関しては、もちろん人口増加も関係しています。しかし、人口増加のみでなく、低所得層の所得増による格差改善も大きく影響しています。

まず、フィリピン人口は19歳未満の割合が44%と、ASEAN地域ではもっとも多く、今後も人口ボーナスは続くと予想されますし、それによる消費好調は続くことが予測されます。しかしながら、人口増加が10年間で2割程度なのに対して、経済成長は、2005年が1,200億ドル、2015年が2,900億ドルなので、2.6倍となっています。この間の推移を違う視点から分析する場合には世帯あたり収支のデータから読み取ることができます。

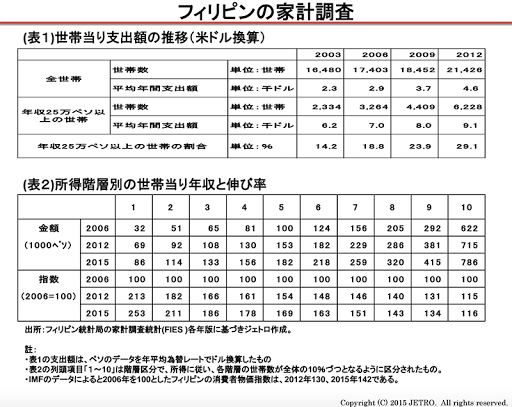

フィリピンの家計調査に関しては、フィリピン国家統計局が3年に一度、家計調査統計(FIES )というのを出しています。調査方法は、全国から世帯をランダムにピックアップしています。その結果を所得の低いほうから高いほうへ、全世帯を所得順で並べ、それを所属世帯数が各10%ずつになるように、10階層に分け、データを作成しています。ちなみにこの調査には世界的な番付に載るような資産家は含まれていないようです。

これによると所得は、最低所得層から、最高所得層まで軒並み伸びており、もっとも低所得である層の2006年に所得が年間32,000ペソだったものが、2015年になると、86,000ペソになっており、所得が2.6倍以上に成長しています。また中間の階層では1.8倍程度となっています。もちろんこの間インフレもありますので、消費者物価指数を見ると、2006年を100として、2015年が142です。従って第8階層以下は実質的にも所得が伸びたと言えます。その上で、所得の低い層ほど所得の伸びた割合が大きい言えるでしょう。

また、家計調査には別の階層区分のデータもあるのですが、こちらは階層の固定の所得額で5つに区分しています。これをみると最高所得階層(年収25万ペソ以上)に属する世帯数が増えていることが分かります。具体的にいうと25万ペソ以上の収入を持つ最高所得層の世帯の割合は10年で2倍になりました。これは先ほどの10階層の区分でみた中間当りの階層が上の下くらいの所得層に移行していきているのではないかと推測することができます。

先進国的なイメージの「中間層」の増加とは違いますが、フィリピンにおける格差構造が一般的に考えられているように固定的、停滞的なものではないということが言えるのです。結論、消費の伸びに関しては、単に人口増加だけが背景ではなく、家計の所得も低い層の伸びがむしろ大きく、格差改善に兆しがあるのです。

6. 今後の注目地域・産業とは

中部ビサヤ及びダバオ地域の成長と自動車・二輪車業界に注目

今後注目しているは、やはり首都圏の経済規模と水準だと思います。約1,300万人を抱える首都圏の一人当りGDPは2013年ですでに8,000米ドルを超えています。また首都圏に隣接し、製造業が多数立地するカラバルゾン地域(リージョンIVA)では、同3,000米ドルを超え、人口約1,450万人が住んでいます。つまり首都圏とその周辺だけで、3,000万人分の市場がコンパクトにまとまって存在していると言えるのです。その上で、地方においてはセブのある中部ビサヤ及びダバオ地域の成長も注視すべきエリアです。

マクロになりますが、米ドルに換算したフィリピンの経済規模(GDP)は2015年で約3,000億ドル。過去10年間で約3倍に拡大したことになり、このままいけば2020年にはタイを追い越すとIMFは予測しています。これは2015年にタイバーツが米ドルに対して大幅に安くなったせいで追いつく時期が早まったのではないかと思いますが、実際は2015年4月時点の予測でもやはり2020年に追いつくとされていたのです。

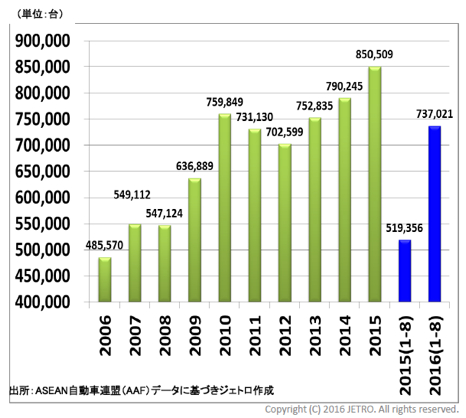

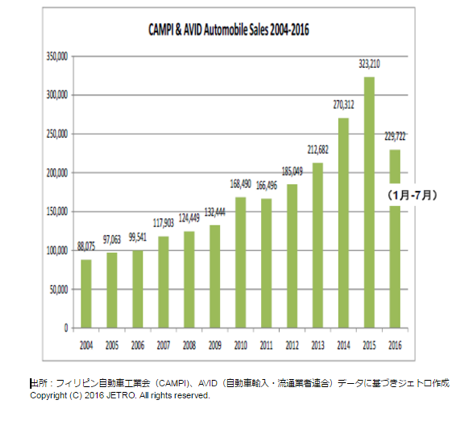

注目の産業は、自動車、二輪車業界です。2015年のCAMPI(自動車工業会)、AVID(自動車輸入・流通業者連合)と合わせた新車販売台数は32万3210台で史上初めて30万台を突破し、2016年は通年で40万台を伺う勢いとなっているのです。また、2010年の勢いが一旦失われたかに見えた二輪車の販売は、12年から再び増加し、2016年の1-8月実績は前年比約4割増と顕著な伸びとなりました。(下記参照)

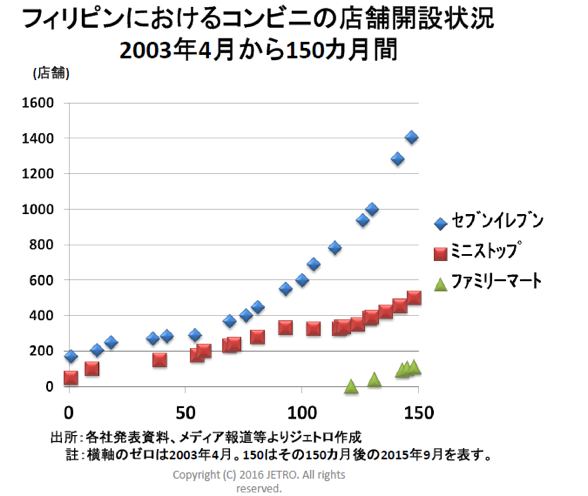

また、コンビニチェーンも依然として拡大しています。(下記参照)店舗当たり平均客数は2010年に1,045人/日だったのですが、昨年 2015年では一日917人、客単価では2010年の48.59ペソから55.00ペソに伸びています。消費面での中間所得層の所得増加が後押ししている可能性があります。

そして、2015年の後半に鈍化した民間部門の建設許可の水準も2016年上期には回復したとのデータがあります。ですので、全体としては、政府がよほどひどい政策を行わない限り、来年以降もこの傾向は続く可能性はあります。

8. フィリピン経済における日本企業の商機とは?

2017年12月現在、同年7月〜9月期のGDPの伸び率は前年同期比6.9%

いかがでしたでしょうか。実際の最新データとともにフィリピン現場の最前線にいられる安藤様のお話から、今後のフィリピンにおける商機が見えてきたと思います。

2017年12月現在、同年の7月〜9月期のGDPの伸び率は前年同期比6.9%という、依然拡大傾向にあるフィリピン。政府が掲げるGDPにおける製造業の比率を25%以上にするという目標も、着実に達成されつつあります。

フィリピン経済と言えば、その屋台骨とも称される海外出稼ぎ労働者(OFW)が注目されがちですが、国内市場における働き口は確実に増加しており、いわゆる“モノ作り産業”にも期待が高まっているのです。近い将来の成長要因として注目されている人口増加のみならず、海外からの投資の増加や低所得者の所得増による格差縮小から、今後、消費市場としても投資市場としても、フィリピン経済の成長が期待できることは言うまでもありません。

この記事が役に立つ!と思った方はシェア

海外進出相談数

27000

件突破!!

最適サポート企業を無料紹介

コンシェルジュに無料相談

この記事をご覧になった方は、こちらの記事も見ています

オススメの海外進出サポート企業

-

株式会社ダズ・インターナショナル

アジアエリア(東南・東・南・中東)・アメリカ・EU進出における伴走支援と現地対応力

私たちは、企業の海外挑戦を「設計 → 実行 → 着地」まで一気通貫で伴走支援します。

『どの国が最適か?』を見極めるゼロ→イチの意思決定から、

進出後に必ず直面する現地でのマーケティング課題まで主要各国に常駐するメンバーが、現地起点で一貫してサポートします。

これまでの支援歴は20年以上、実績は1,500社を超えました。

※支援主要各国の現地スタッフ300人以上配置。進出後も継続して支援できる体制を構築しています。

------------------------------------

■ サポート対象国(グループ別)

↳ ASEAN主要国:タイ・ベトナム・マレーシア・カンボジア・インドネシア・フィリピン・ラオス

↳ アジア(中華系):日本・香港・シンガポール・台湾・韓国

↳ アジア(中東ほか):ドバイ・サウジアラビア・インド・バングラデシュ・モンゴル

↳ 欧米:アメリカ・イギリス・フランス・ドイツ

※サポート内容により、対応の可否や得意・不得意な分野があります。

------------------------------------

■ 対応施策について

◆以下はこれまで当社で実績が多く、特にニーズの高い支援パッケージです。

『LocaBrain(ロカブレイン)|海外進出 現地顧問サービス』

↳ AIが出した"答えっぽいもの"を、現地のリアルで答え合わせする。海外進出の現地顧問サービス。

『INTERForce|海外進出伴走サポート』

↳ 海外事業を貴社の海外事業担当者として伴走

『LocaForce(ロカフォース)海外販路開拓 現地支援サービス』

↳ 海外営業支援TEAMによる現地営業の即戦力化

『LocaResearch(ロカリサーチ)海外進出 市場調査サービス』

↳「どの国で売るか」から「誰に売るか」まで、意思決定素材を収集する。

『セカイキョテン|海外会社設立サポート』

↳ 現地法人・オフショア法人の設立、登記、銀行口座開設までをワンストップで代行

『ビザスル|海外ビザ取得サポート』

↳ 就労ビザ・長期滞在ビザなど、進出・移住に必要なビザ取得を現地連携でサポート

------------------------------------

◆以下は個別施策として各専門家チームが対応します。

『市場把握TEAM』

目的:海外現地を理解し、事業の成功可能性を高める

↳ 市場概況・規制調査

↳ 競合調査

↳ 企業信用調査

↳ 現地視察の企画・アテンド

『集客活動チーム』

目的:海外現地で“売れる”ためのマーケティング活動を確立する

↳ 多言語サイト制作

↳ EC運用

↳ SNS運用

↳ 広告運用(Google/Meta など)

↳ インフルエンサー施策

↳ 画像・動画コンテンツ制作

『販路構築チーム』

目的:海外現地で最適なパートナーとの取引を創出する

↳ 商談向け資料制作

↳ 企業リストアップ

↳ アポイント取得

↳ 商談創出・交渉サポート

↳ 契約サポート

『体制構築チーム』

目的:海外現地で活動するために必要な土台をつくる

↳ 会社設立(登記・銀行口座)

↳ ビザ申請サポート

↳ 不動産探索(オフィス・倉庫・店舗・住居)

↳ 店舗開業パッケージ(許認可・内装・採用・集客)

↳ 人材採用支援(現地スタッフ採用)

------------------------------------ -

YCP

グローバル25拠点✕800名体制で、現地に根付いたメンバーによる伴走型ハンズオン支援

<概要>

・アジアを中心とする世界21拠点、コンサルタント800名体制を有する、日系独立系では最大級のコンサルティングファーム(東証上場)

<サービス特長>

・現地に根付いたローカルメンバーと日本人メンバーが協働した伴走型ハンズオン支援、顧客ニーズに応じた柔軟な現地対応が可能

・マッキンゼー/ボストンコンサルティンググループ/ゴールドマンサックス/P&G/Google出身者が、グローバルノウハウを提供

・コンサルティング事業と併行して、当社グループで展開する自社事業群(パーソナルケア/飲食業/ヘルスケア/卸売/教育など)の海外展開実績に基づく、実践的なアドバイスを提供

<支援スコープ>

・調査/戦略から、現地パートナー発掘、現地拠点/オペレーション構築、M&A、海外営業/顧客獲得、現地事業マネジメントまで、一気通貫で支援

・グローバル企業から中堅/中小/スタートアップ企業まで、企業規模を問わずに多様な海外進出ニーズに応じたソリューションを提供

・B2B領域(商社/卸売/製造/自動車/物流/化学/建設/テクノロジー)、B2C領域(小売/パーソナルケア/ヘルスケア/食品/店舗サービス/エンターテイメントなど)で、3,000件以上の豊富なプロジェクト実績を有する

<主要サービスメニュー>

① 初期投資を抑えつつ、海外取引拡大を通した円安メリットの最大化を目的とする、デジタルマーケティングを活用した海外潜在顧客発掘、および、海外販路開拓支援

② 現地市場で不足する機能を補完し、海外事業の立ち上げ&立て直しを伴走型で支援するプロフェッショナル人材派遣

③ アジア圏での「デジタル」ビジネス事業機会の抽出&評価、戦略構築から事業立ち上げまでの海外事業デジタルトランスフォーメーションに係るトータルサポート

④ 市場環境変動に即した手触り感あるインサイトを抽出する海外市場調査&参入戦略構築

⑤ アジア特有の中小案件M&A案件発掘から交渉/実行/PMIまでをカバーする海外M&A一気通貫支援

⑥ 既存サプライチェーン体制の分析/評価/最適化、および、直接材&間接材の調達コスト削減 -

GLOBAL ANGLE Pte. Ltd.

70か国/90都市以上での現地に立脚したフィールド調査

GLOBAL ANGLEは海外進出・事業推進に必要な市場・産業調査サービス、デジタルマーケティングサービスを提供しています。70か国90都市以上にローカルリサーチャーを有し、現地の言語で、現地の人により、現地市場を調べることで生きた情報を抽出することを強みとしています。自社オンラインプラットホームで現地調査員管理・プロジェクト管理を行うことでスムーズなプロジェクト進行を実現しています。シンガポール本部プロジェクトマネージメントチームは海外事業コンサルタント/リサーチャーで形成されており、現地から取得した情報を分析・フォーマット化し、事業に活きる情報としてお届けしております。

実績:

東アジア(中国、韓国、台湾、香港等)

東南アジア(マレーシア、インドネシア、ベトナム、タイ等)

南アジア(インド、パキスタン、バングラディッシュ等)

北米(USA、メキシコ、カナダ)、南米(ブラジル、チリ等)

中東(トルコ、サウジアラビア等)

ヨーロッパ(イタリア、ドイツ、フランス、スペイン等)

アフリカ(南アフリカ、ケニア、エジプト、エチオピア、ナイジェリア等) -

株式会社東京コンサルティングファーム

【26か国34拠点+全世界提携ネットワーク】各国に日本人駐在員とローカルスタッフが常駐。会計事務所を母体に、進出検討から撤退まで一気通貫でサポートいたします。

弊社は、会計事務所を母体とし、26か国34拠点・グループ従業員357名のグローバルコンサルティングファームです。

2007年に日本の会計事務所として初めてインドに進出し、翌年ASEAN一帯、中南米等にも展開。

20年近い海外実務の蓄積があり、実績・ノウハウも豊富にございます。

また、自社拠点を持たない国についても、現地パートナー・提携専門家とのネットワークを通じて、世界どこでも対応可能な体制を構築しています。

海外進出のご相談・市場調査から、現地法人設立、海外子会社管理、クロスボーダーM&A、事業戦略再構築、撤退まで、国際ビジネスのすべてのフェーズをワンストップでサポート。

特に、会計・税務・法務・労務・人事の専門家を各国で内製していることが、他のコンサルティングファームにはない強みです。

〈主要サービス〉

・販路開拓 現地企業マッチング(出島での小規模ニーズに対応)

海外販路拡大、提携先・代理店のリストアップ、合弁パートナー探しを単発でもお請けします。

各国の現地拠点・駐在員のネットワークに加え、拠点のない国も提携専門家経由で対応。「まず1〜2社、現地候補と面談したい」というスポットご相談から承ります。

・スモールスタート対応(月額8万円〜のGEO/EOR)

まずは現地法人を作らずに人だけ採用したい、テストマーケティングからはじめたいというお客様向けに、月額8万円〜の雇用代行(GEO/EOR)をご用意。海外進出の最初の一歩を、低リスク・低コストで踏み出していただけます。

・海外進出支援(法人設立〜撤退まで)

進出相談・現地視察アテンドから、登記・各種ライセンス取得、株主税務番号(PAN等)取得、銀行口座開設、進出後の継続サポート、撤退・閉鎖まで一気通貫で対応します。

・クロスボーダーM&A(海外M&A)

海外企業の買収・売却によるスピード進出・スピード撤退をご支援。ターゲット選定、買収戦略立案、デューデリジェンス、バリュエーション、契約、ポストM&Aまでワンストップで対応します。

・国際税務・監査・労務

各国の税務・会計、移転価格、子会社監査、人事労務制度設計、駐在員税務、グローバル税務戦略まで、会計事務所を母体とした専門家ネットワークで網羅します。 -

DAIHO

東南アジア事業の成長を現地から伴走支援

1989年にシンガポールで設立以来、東南アジアを中心に数多くの日系企業の海外進出と事業拡大を支援してきました。情報通信技術の普及や支援機関の増加により、過去に比べて多くの情報を容易に取得できるようになりましたが、本当に必要な情報は、依然として現地でその業界に従事する専門家にしか分からないという現実は変わっていません。

私たちは、東南アジアで長年培ってきた実績とネットワークを活かし、市場理解、海外展開戦略立案、拠点立上支援、サプライヤー探索、販路開拓(販売代理店探索)、M&A支援等、海外事業に関連する課題に対して、現地の提携先と密接に連携し、実践的かつ成果に直結するソリューションを提供しています。

私たちは、お客様の海外事業の成功を最優先に考え、貴社のパートナーおよびプロジェクトコーディネーターとして、貴社海外事業の発展に貢献いたします。